わたしたちが支払う個人住民税は前年の収入に応じて決められますが、この住民税は「均等割額」と「所得割額」の2つを合算して出します。本記事では「住民税の所得割額とは?」という言葉の意味をはじめ、ふるさと納税や保育料との関係や計算方法・確認方法について解説しました。また、源泉徴収票から「所得割額」を計算する場合の着眼点についても触れています。

「所得割額」の意味とは

「所得割額」とは「所得に応じて増減する税金の一部」を意味する

「所得割額」とは、税金の一部を指す単語で、「所得に応じて金額が増減する部分」を意味します。所得が多い程、この「所得割額」も増えます。

そもそも「所得割」とは、「所得に応じて割り当て額を決定する方法」のことで、個人住民税以外にも法人税や所得税でも用いられる手法です。

なお、本記事のおいては、個人住民税の「所得割額」に絞って記載することとします。

住民税は「均等割額」と「所得割額」の合計で決定される

個人の住民税は、先述の「所得割額」と「均等割額」の合計で決定します。所得によって変動する「所得割額」に対し、「均等割額」は金額が固定されています。いわば、住民税における「基本料金」にようなもので、環境保護や防災などを名目に特例として「均等割額」に上乗せされる場合もあります。

「所得割額」の読み方は「しょとくわりがく」

「所得割額」は「しょとくわりがく」と読みます。聞きなれない言葉だけに読み方にとまどうこともありますが、難しい読みをせずにそのまま読んで問題ありません。

「所得割額」はふるさと納税の特例控除や保育料算出にも関係

住民税の「所得割額」が関係するものには、ふるさと納税や保育料が挙げられます。

ふるさと納税は、その納税額のうち2000円を超える部分が寄付として扱われ、税金が控除されるため、節税対策としても知られています。この控除対象となる上限額の算定の指標として、住民税の「所得割額」が関係してくるのです。

また、住民税の「所得割額」は、保育料の算出にも関係しています。中でも、77,100円をひとつの目安とする自治体が多いことから、ネットでも「77100」のキーワードでよく検索されているようです。ただし、「所得割額」は、収入だけでなく保険の控除額やローンの有無によっても変動するため、「77,100円」という数字から一概に収入の目安を算出するのは難しいのが実状です。

「所得割額」の計算方法

「所得割額」の標準税率は税区分で異なる

個人住民税の「所得割額」の計算に先立ち、まず、税率を知る必要があります。

住民税を構成する市町村民税(特別区民税)と道府県民税(都民税)とで税率が異なります。市町村民税(特別区民税)の標準税率は6%、道府県民税(都民税)の標準税率は4%です。合計で10%となります。

「所得割額」は課税される所得金額に各標準税率をかける

「所得割額」の計算では、「課税対象となる所得金額」に先述の標準税率をかけます。そのため、「課税対象となる所得金額」を算出します。

「課税対象となる所得」は、まず給与収入から「給与所得控除」を引きます。さらにここから、「所得控除」を差し引いた額が「課税対象となる所得」です。

- 「給与所得控除」とは、自営業者の「経費」のようなもの。「サラリーマンであっても仕事上必要な経費(スーツ代金など)が発生している」という考えのもと、収入に応じた額を国が定めています。

- 「所得控除」には、社会保険料控除や生命保険料控除などの各人の状況に応じて適用される諸々の控除のほか、納税者の合計所得によって定められる「基礎控除」があります。

上記で算出した「課税対象となる所得」に、先述の「所得割額」の税率をかけて、個人住民税の「所得割額」の部分を出すことができます。最終的には、この「所得割額」に自治体で決められた「均等割額」を足した額を個人住民税として納税します。

源泉徴収票の見方と「所得割額」の割り出し方

住民税の「所得割額」は、源泉徴収票からも割り出すことができますが、その見方・着眼点がポイントになります。

源泉徴収票には、「支払額(収入金額)」とは別に「給与所得控除後の金額」「所得控除の額の合計額」「源泉徴収額」などが記載されています。ここで気を付けたいのが「所得控除の額の合計額」という欄です。

同じ「所得控除の額」であっても、源泉徴収票に記載されているのは「所得税」の所得控除です。「住民税」と「所得税」では同じ名目でも控除額が異なる(所得税の方が控除額が大きい)ため、この数字を利用せず、別途計算する必要があります。

そのため、個人住民税の「所得割額」の計算では、「源泉徴収票」の「給与所得控除後の金額」を使用し、そこから住民税の「所得控除額」を引き、「所得割額」の税率をかけて計算します。なお、この「所得割額」に「均等割額」を足した額が最終的な個人住民税となります。

「所得割額」の確認方法

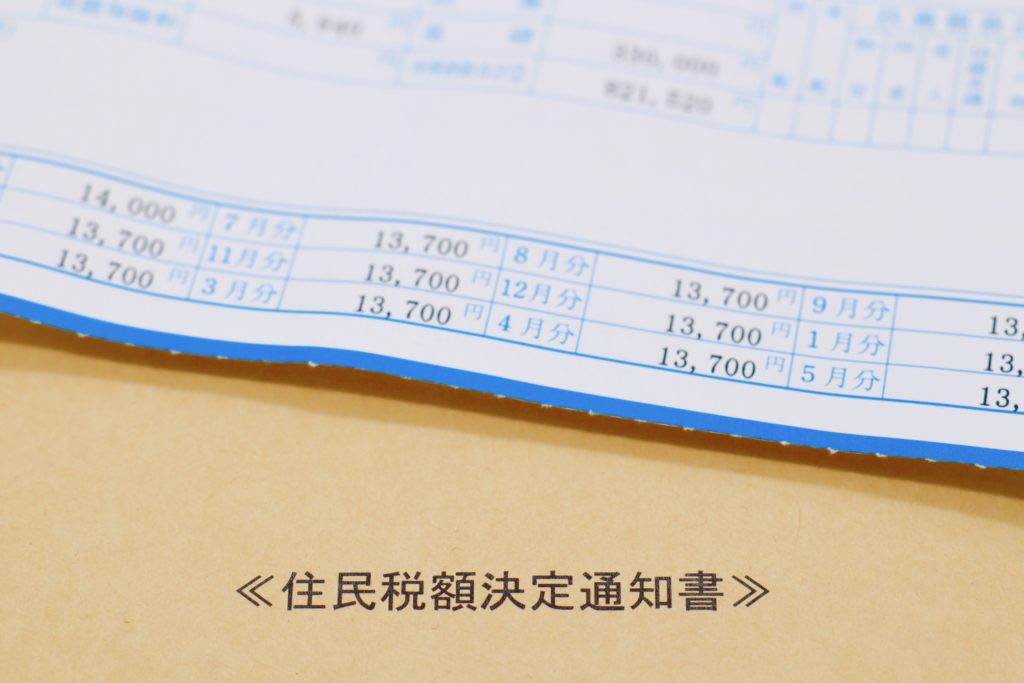

特別徴収の場合は「特別徴収税額通知書」で確認

住民税の特別徴収(給与から天引きするかたちで会社が従業員に代わり納付する方法)を選択している場合は、例年5月後半に会社に通知書が届きます。この通知書は企業から従業員に手渡されるものですが、ここで特別徴収額を確認することができます。

特別徴収でない場合は市役所から通知が届く

特別徴収ではなく、自分で住民税を納付している場合は、例年6月ころに「市民税・県民税 税額決定 納付通知書」が届きます。こちらの書類でも、住民税の確認が可能です。

市役所で課税証明書を取得する

上記の通知書以外では、「課税証明書」を取得し、納税額を確認することができます。「課税証明書」は、マイナンバーカードがあればコンビニのマルチメディア端末(コピー機)でも手軽に発行することが可能です。

まとめ

個人住民税の「所得割額」は、住民税を構成するものの一部で、この「所得割額」と「均等割額」を足した額が「個人住民税」の納税額となります。「所得割額」の税率は、市民税と県民税を足して10%となり、「課税対象となる所得」をもとに計算します。この「課税対象となる所得」は全体の収入から個人の状況に応じた控除をした所得です。年収だけで単純に計算することができない、やや難解な点も個人住民税の特徴と言えるでしょう。

給与収入ー給与所得控除ー所得控除=課税対象となる所得