監査という言葉はよく耳にしますが、具体的な意味や目的について、あいまいになってはいないでしょうか。また監査には、一般的によく知られている会計監査や内部監査以外のものもあります。

この記事では、監査の意味や種類とそれぞれの目的のほか、よく間違えられるレビューとの違いについて解説しています。

監査の意味とは?

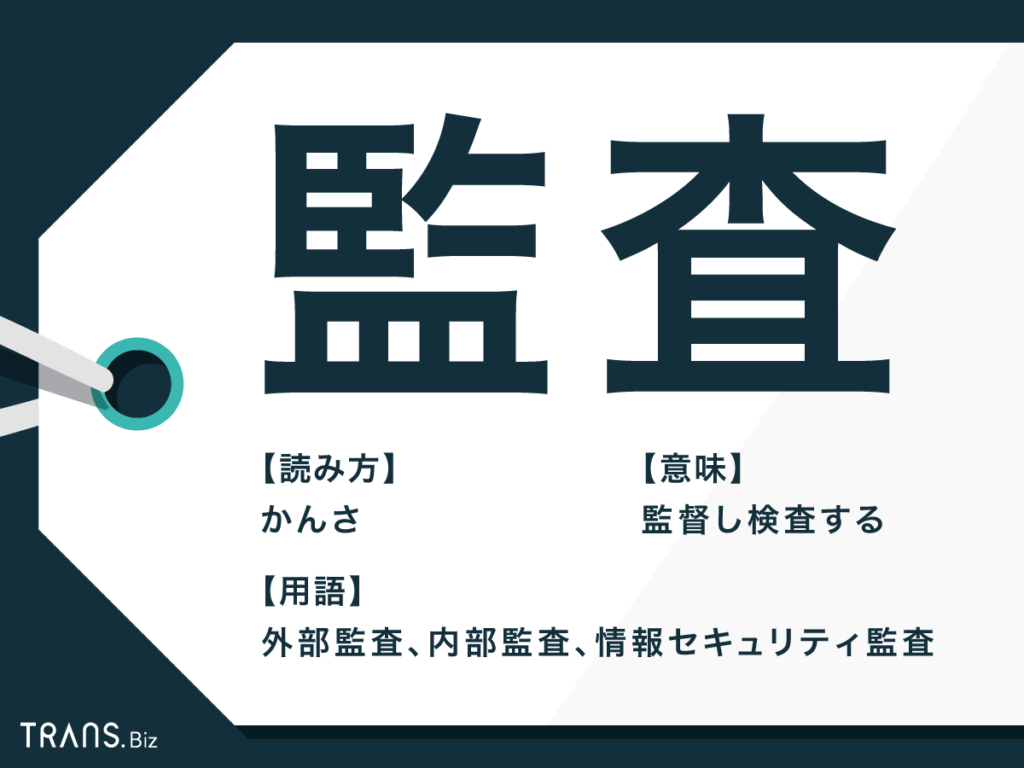

監査の意味は「監督し検査する」こと

「監査」の意味は、”監督し検査すること(検査する人)”です。何をどのように監督し検査するのかというと、業務の執行や会計・経営などを監督・検査するもので、具体的には決算書などが正しいか正しくないかについて会計士が意見することです。

この意見のことを「監査意見」「保証」といい、会計士が監査意見を述べて決算書の内容を保証すれば、監査は無事終了ということになります。

監査は資本主義のインフラ

会社法や金融商品取引法の規定により、上場会社などのような一定の要件に当てはまる会社には、監査を受けることが義務付けられています。

上場会社などは、広く株主・債権者・投資家から集めたお金を使って、会社を運営しています。会社の利益や成長などの実態を正しく公開しなければ、株主・債権者・投資家の判断を誤らせ、大きな損害を与えてしまうことになりかねません。

そこで、会社の実態を示す決算書の内容が正しいかどうかを担保することが、監査の役割となっています。監査が「資本主義のインフラ」とも呼ばれているのは、このためです。

監査は投資家を守ってくれるもの

会社が正しくお金を使っているか、利益が出ているかなどがわからなければ、安心して出資や融資はできません。そこで株主・債権者・投資家は、出資や融資に際して対象となる会社の決算書を参照するのですが、その決算書が正しいかどうかまではわかりません。

本当は儲かっていないのに架空の売り上げを計上したり、逆に儲かっているのに利益を隠したりする会社も残念ながら存在します。そのため、株主・債権者・投資家を保護するため、会計士や監査法人などが決算書をチェックするように法律で定められているのです。

監査のやり方は「しらみつぶし」

決算書が正しいかどうかを調べるやり方は、文字通り「しらみつぶし」に資料をチェックしていくものです。決算書に記載された数字の根拠となる会社の資料をくまなくチェックし、整合性を確認していきます。

もちろん全ての資料に目を通すことはできないため、金額的・質的に重要度が高いものを優先します。請求書のチェックや会社の担当者への聞き取りだけでなく、取引先に問い合わせたり資料を取り寄せたりしながら、内部資料・外部資料の両面から調査を進めるのです。

監査の種類とそれぞれの目的とは?

監査の種類としては、誰が監査人であるかという観点からの分類によるものと、監査する対象による分類があります。

誰が監査人かによる分類とそれぞれの目的

外部監査

主なものとして財務諸表監査があります。投資家や債権者など社外の利害関係者を保護するために,社外の監査人が行なうものです。

内部監査

内部監査とは経営者が企業内に設けたもので、業務が法令や社内規程などに則って行われているかどうかを社内の担当者が検証し、監査対象の有効性を利害関係者に保証するものです。会計監査だけでなく,能率の向上を目指す業務監査も行います。

監査役監査

監査役監査は商法で定められているもので、会社の取締役の職務執行を監査役が監査します。業務監査と会計監査の両方が行われます。

監査の対象による分類とそれぞれの目的

会計監査

公認会計士が行う財務諸表監査が、よく知られているものです。先の章で解説したとおり、投資家や債権者など社外の利害関係者を保護するために行われます。

情報セキュリティ監査

情報セキュリティポリシーに基づき、企業や組織の方法セキュリティ対策を監査するためのものです。社内の社員が自社の情報セキュリティの状況を把握する内部監査と、会社のサービスが情報セキュリティに対応できていることを対外的に証明する外部監査によって行われます。

環境監査

企業が各種の環境法規や基準を遵守しているかどうかについて監査するものです。

監査とレビューの違いとは?

監査とレビューの違いは情報源の範囲

監査もレビューも、ともに財務諸表の内容を確認するためのものですが、監査の範囲と度合、それに伴う信憑性に違いがあります。

監査は情報を会社の内部だけでなく外部にまで求め、両方を照合しながら整合性を確認していくものです。一方のレビューでは、社内の資料や社員への質疑応答などを行って財務諸表の内容を確認するものです。

したがって、監査の方がレビューより信憑性が高くなりますが、費用や期間の負担も大きくなります。なおレビューにおいても、会社から独立している会計士が行う必要があります。

まとめ

監査の意味や種類ごとの目的、およびレビューとの違いについて解説しました。情報化が進み、さまざまな方法が手軽に入手できるようになりましたが、それらの情報が正しいものかどうかまでの確証はありません。

監査によって正確な情報が公開されることで、部外者が不当な不利益を被ることを回避できるため、公明正大な監査が行われることが期待されます。