「収支」は企業に限らず、一般家庭や個人にとってもしっかりと把握する必要があるものです。しかし、「収支」と「収益」や「利益」との明確な違いについてまでは、理解が進んでいないかもしれません。この記事は、「収支」の意味と使い方だけでなく似た言葉との違いも紹介しており、語句の理解に役立つ内容となっています。

「収支」とは?

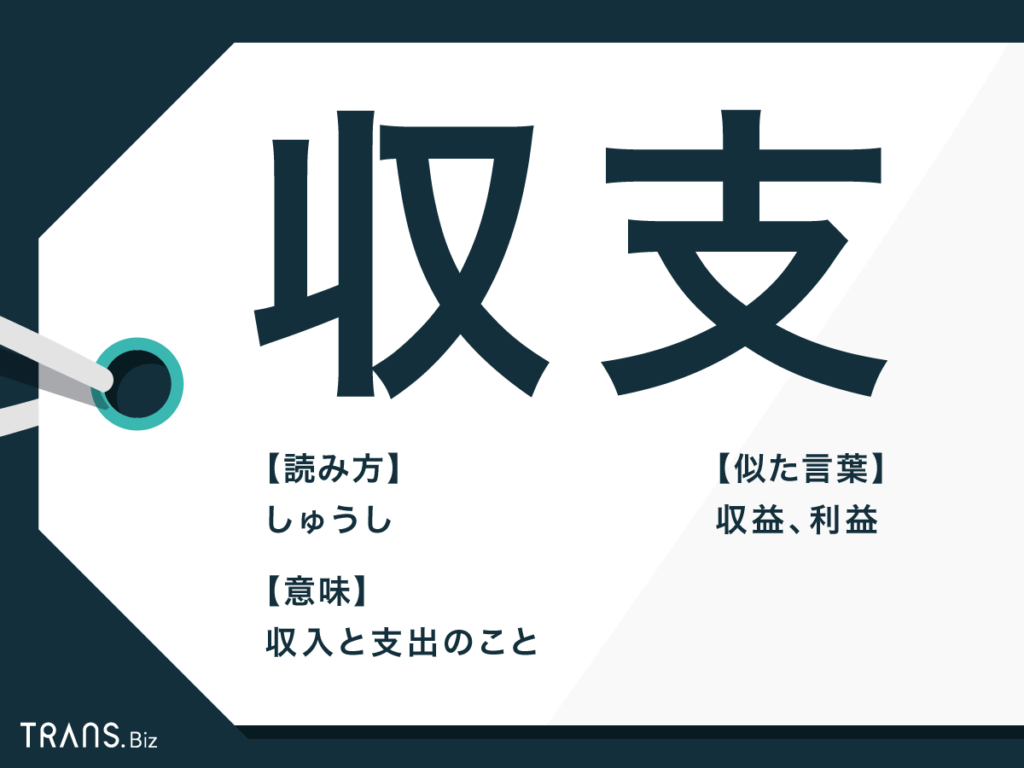

「収支」の意味は”収入と支出のこと”

「収支(しゅうし)」の意味は、“収入と支出をあわせたもののこと”です。具体的には収入から支出を差し引いた残りのことを指しています。

「収入」とは会社員の給与や店舗での売上などのことで、所得税や住民税の計算の元になる「所得」とは別のものです。

「支出」とは財やサービスなどを利用・購入するために費やす金銭のことで、一般家庭においては生活費や社会保険料など、店舗などにおいてはテナント料や人件費など営業に必要な出金を指します。

物理化学における「収支」は増減しない

日常生活で用いられることが少ない用法ですが、物理化学における「収支」は、限定された範囲において出入りする物質やエネルギーの質量の比較を指します。

原子は消滅したり新しく生成したりすることはなく、変化の前後で物質全体の質量は変わらないという「質量保存則」により、理科系での収支はブラスにもマイナスにもなりません。

「収支」と「収益」との違いとは?

「収益」とは”売上高”のこと

「収益(しゅうえき)」とは、一定の会計期間における営業活動による資産の増加を指します。主に売上高のことで、以下の3つに大きく分類されるものです。

- 営業収益:「収益」の主な要素。「純売上高」が相当し、企業の営業活動によって生じた収益のこと。

- 営業外収益:企業の営業活動以外から生じるもので、預金利息や配当金のほか不動産賃貸収入など。

- 特別利益:臨時的な利益で、不動産の売却益や有価証券の評価による利益のほか為替差益など。

「収益」は純資産を増加させるもの

「収益」は「収入」に近いイメージですが、現金以外の売掛金や手形などによっても「収益」があがります。会計制度では、現金取引ではなく信用取引が大半であるため、取引と現金の出入りは時間的にずれることがほとんどです。

そのため会計の原則として、現金ではなく取引ベースで計上する発生主義が採用されています。そして、現金の動きがあった場合を「収入/支出/収支」、そうでない場合を「収益/費用/損益」と使い分けているのです。

したがって「収入と収益」、「支出と費用」、「収支と損益」は一致しません。なお、「損益」とは”利益”と”損失”のことで、プラスとなった場合が「利益」、マイナスとなった場合が「損失」にあたります。

「収支」は”損益”にあたる言葉

「収支」と「収益」は一字違いの言葉ですが、「収支」は現金取引における「収入」と「支出」の差額を指すもので、発生主義における取引の「損益」に相当します。そして「収益」は現金取引の「収入」に該当する言葉です。

「収支」はプラスマイナスでいくらになるかということを指していることに対し、「収益」はいくら入ってきたかということを指しています。

「収支」と「利益」との違いとは?

「利益」とは”収益”から”費用”を引いたもの

「利益(りえき)」とは、先にあげた「収益」から「費用」を差し引いたものです。「費用」とは発生主義における用語で、現金取引での「支出」に該当し、以下の5つがあげられます。

- 売上総利益:「粗利益」とも呼ばれる、「売上高」から「売上原価」を差し引いたもの。

- 営業利益:「売上総利益」から「販管費(販売費および一般管理費)」を引いたもの。

- 経常利益:本業以外の営業活動で得た利益。「営業利益」に「営業外収益」を加え、「営業外費用(支払利息など)」を引いたもの。

- 税引前当期純利益:「税引前利益」とも呼ばれ、「経常利益」に「特別利益」を加え、「特別損失」を差し引いたもの。

- 当期純利益:最終的に稼いだ利益のことで、「税引前当期純利益」から法人税などの税金を差し引いた額。

「利益」は現金取引でのプラス「収支」にあたる言葉

たとえば収益が1千万円だったとき費用が600万円であれば、利益は400万円となります。もしこれらの取引が現金で行われていた場合、収入が1千万円で支出が600万円、収支が400万円と言い換えることが可能です。

つまり、取引ベースで「収支」にあたる言葉が「損益」で、「損益」がプラスであれば「利益」となるのです。

「収支」の使い方と例文とは?

「収支」は本来現金ベース

「収支」は本来、収入(入金)と支出(出金)の差引残高を指すため、現金取引に対するものでした。しかし信用取引が主流となっている現代では、取引に現金が伴わないケースが増えています。

したがって現金取引における「収入/支出/収支」は、必ずしも現金の出入りを伴わない「収益/費用/損益」と区別されるものです。

「収支」を使った例文

「収支」を使った例文をご紹介しましょう。

- このプロジェクトはどうみても収支が合いそうにないから、見合わせることにしよう。

- 海外部門の収支バランスが悪化しているが、これは円高の影響だけではなさそうだ。

- 売上が伸びず費用ばかりがかさんだ結果、残念ながら収支が償わない状態が続いている。

「収支決算書」とは?

収支決算書は年間の経営実績を表すもの

収支決算書(収支決算報告書)は、一定期間(4月から翌年3月までの1年間が一般的)の収支をまとめたものです。

経営実績や財務状況を示すために作成され、主に「貸借対照表(B/S)」「損益計算書(P/L)」「キャッシュフロー計算書(C/F)」の3点から構成されます。

なお、町内会などで自治会費の収支報告に用いられる決算書類は、A4用紙1枚程度の簡単なものです。

「収支決算書」は簡単に作成できる

町内会規模の収支決算書であれば、エクセルで簡単に計算やグラフ作成を行えます。また企業の収支決算書についても、市販の会計ソフトを使えば専門的な知識は不要です。日々の取引を入力していくだけで、必要な決算書が自動的に作成されます。

家計簿や小遣い帳なら、アプリを活用すればスマホで簡単に収支を把握することが可能です。

まとめ

「収支」の意味と使い方のほか、「収益」や「利益」との違いについても紹介しました。事業の継続には「収支」をプラスにすることが大切で、資金繰りでつまずかないためにも「収支」を把握できる「キャッシュフロー計算書(C/F)」をしっかりチェックしたいものです。